价格上涨迎产量回升,需求好转见社库拐点——3月第3周库存分析

建材:

本周高炉产量351.48万吨,上周341.11万吨,环比增加10.38万吨,上升3.04%;较去年阳历同期(2019.3.20)同比减少16.53万吨,下降4.49%。

本周电炉产量14.98万吨,上周7.20万吨,环比增加7.78万吨,上升108.06%;较去年阳历同期(2019.3.20)同比减少28.65万吨,下降65.67%。

本周高炉厂库624.71万吨,上周720.82万吨,环比减少96.11万吨,下降13.33%;较去年阳历同期(2019.3.20)同比增加362.29万吨,上升138.06%。

本周电炉厂库28.00万吨,上周30.12万吨,环比减少2.12万吨,下降7.04%;较去年阳历同期(2019.3.20)同比增加5.51万吨,上升24.52%。

本周社库1098.82万吨,上周1105.13万吨,环比减少6.31万吨,下降0.57%; 较去年阳历同期(2019.3.20)同比增加322.97万吨,上升41.63%。

热卷:

本周产量381.30万吨,上周393.70万吨,环比减少12.40万吨,下降3.15%;较去年阳历同期(2019.3.20)同比减少12.10万吨,下降3.08%。

注:上述热卷产量未包含钢厂A的产量(新增口径),该钢厂本周热卷产量为4.5万吨。

本周社库318.64万吨,上周324.09万吨,环比减少5.45万吨,下降1.68%;较去年阳历同期(2019.3.20)同比增加92.01万吨,上升40.60%。

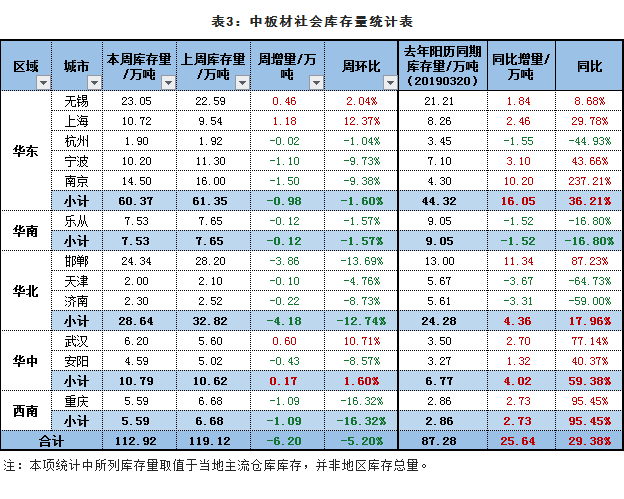

中厚板:

本周社库112.92万吨,上周119.12万吨,环比减少6.20万吨,下降5.20%;较去年阳历同期(2019.3.20)同比增加25.64万吨,上升29.38%。

冷镀:

本周社库190.33万吨,上周191.66万吨,环比减少1.33万吨,下降0.69%; 较去年阳历同期(2019.3.20)同比增加23.65万吨,上升14.19%。

本周高炉产量351.48万吨,上周341.11万吨,环比增加10.38万吨,上升3.04%;较去年阳历同期(2019.3.20)同比减少16.53万吨,下降4.49%。

本周电炉产量14.98万吨,上周7.20万吨,环比增加7.78万吨,上升108.06%;较去年阳历同期(2019.3.20)同比减少28.65万吨,下降65.67%。

本周高炉厂库624.71万吨,上周720.82万吨,环比减少96.11万吨,下降13.33%;较去年阳历同期(2019.3.20)同比增加362.29万吨,上升138.06%。

本周电炉厂库28.00万吨,上周30.12万吨,环比减少2.12万吨,下降7.04%;较去年阳历同期(2019.3.20)同比增加5.51万吨,上升24.52%。

本周社库1098.82万吨,上周1105.13万吨,环比减少6.31万吨,下降0.57%; 较去年阳历同期(2019.3.20)同比增加322.97万吨,上升41.63%。

热卷:

本周产量381.30万吨,上周393.70万吨,环比减少12.40万吨,下降3.15%;较去年阳历同期(2019.3.20)同比减少12.10万吨,下降3.08%。

注:上述热卷产量未包含钢厂A的产量(新增口径),该钢厂本周热卷产量为4.5万吨。

本周社库318.64万吨,上周324.09万吨,环比减少5.45万吨,下降1.68%;较去年阳历同期(2019.3.20)同比增加92.01万吨,上升40.60%。

中厚板:

本周社库112.92万吨,上周119.12万吨,环比减少6.20万吨,下降5.20%;较去年阳历同期(2019.3.20)同比增加25.64万吨,上升29.38%。

冷镀:

本周社库190.33万吨,上周191.66万吨,环比减少1.33万吨,下降0.69%; 较去年阳历同期(2019.3.20)同比增加23.65万吨,上升14.19%。