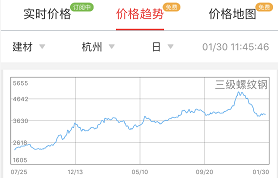

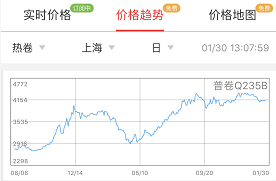

观察现货价格曲线可发现从十二月中旬起,螺纹钢现货下跌幅度达1300元,热卷则因产业链相对稳定且受供给侧改革影响相对较小,价格变化小。快速下跌的建材价格消耗利空情绪的同时也逐步逼近市场买入的心里价位,恐慌过后是市场对明年春季行情的押注,冬储启动且热情高于去年,年底失去的刚需由投机需求补充,市场热情重燃,期现货企稳反弹。

冬储就是赌节后行情,看中的是足够的利润空间和安全边际,目前低库存提升了冬储安全边际,而利润空间则因相对高位的价格而存在分歧,特别是热卷成本偏高。整个2017年度行情的驱动皆源于去产能后建材脆弱的供需,而2018年初将依然是交易的核心,随着季节性因素影响,现货流动性逐渐降低,低库存蓄水池功能减弱,盘面价格也得到电炉成本支撑,建材边际增量受电炉利润限制,需求中性偏乐观。春季复工的短期供需错配的交易逻辑被市场普遍认同。

供给端的边际增量主要两方面,一是新增电炉和复产高炉,二是长流程钢厂生产工艺优化下的产能利用率提升的增量,经过2017年整个年度的高利润驱动,大部分钢厂产能利用率明显高一个台阶,进入2018年度相对缓解的供需紧平衡或许由此变为供需平衡,变数则在于新年度的需求增速,但是作为行情的主驱动供给端收缩效应边际递减,长期看明年钢厂利润将承压,而作为短期冬储行情则需关注限产期结束后的复产增量以及增量的品种分配。

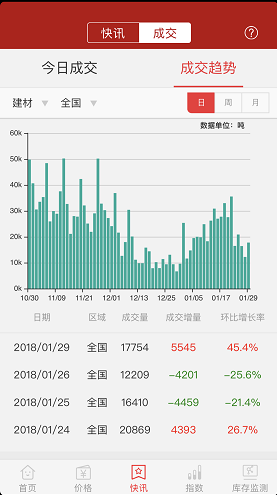

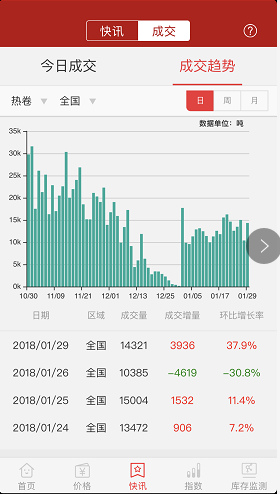

找钢网库存与成交数据看,热卷季节性表现不明显,下游加工生产旺季,冷镀与热卷价格回调幅度较小,且华南、西南部分市场出现缺规格的现象,整体库存偏低。建材方面进入一月份有明显的逆季节的成交放量,主要为冬储的的投机需求带动。

具体库存数据而言,建材全国统计仓库库存量340.5万吨,环比上周增加20.4万吨,资源供应方面随着船运资源的紧张以及南方仓库开始为本地主流资源预留过年库容,南发最高峰已过,而且东北自身库存量仍处于较低水平,东北钢厂与贸易商开始了本地的冬储, 前期增库速度较快的华南与西南区域本周明显表现为需求释放、终端补库意愿较强的特征,所以虽然外来资源仍陆续到库,但出库量也颇为可观,库存增幅骤减;热卷全国统计仓库库存量151.2万吨,环比上周减少2.6万吨,供应层面总体仍偏少,虽然华北钢厂在天津区域投放有增量,但在华中与西南区域,主流钢厂又由于检修减少了交货量,而华东更是除了一月交割资源外,外来资源非常少,整个1月份,热卷的成交波动不大,上周起在上海、重庆、昆明、济南等区域,出现了一些下游终端的补库迹象,进一步促使热卷库存无法累积。

结语,当前时点缺乏实质消费,供需紧平衡下市场以冬储的节后旺季预期为主逻辑,且今年春节较晚,节后马上面临下游开工启动,盘面前期也逐步在电炉成本附近探出底部,短期看春季行情可期,市场易涨难跌。中长期而言,新年度相比上一年,供需紧平衡在供给边际增量和需求缓慢下行的双重作用下逐步缓解,钢厂利润中枢将下移,钢价方面则关注后市地产和下游加工业能否继续带来新的亮点。