需求继续停滞,增库要到几时?——2月第3周库存分析

建材:

本周高炉产量346.78万吨,上周361.24万吨,环比减少14.46万吨,下降4.00%;较去年农历同期(2019.2.27)同比减少31.20万吨,下降8.25%。

本周电炉产量4.30万吨,上周3.00万吨,环比增加1.30万吨,上升43.33%;较去年农历同期(2019.2.27)同比减少23.92万吨,下降84.76%。

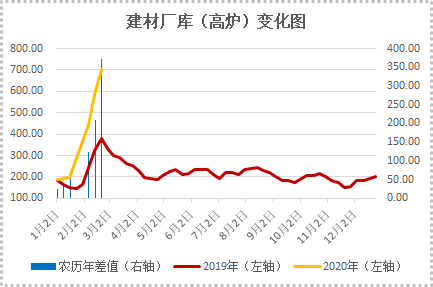

本周高炉厂库702.98万吨,上周586.65万吨,环比增加116.33万吨,上升19.83%;较去年农历同期(2019.2.27)同比增加372.07万吨,上升112.44%。

本周电炉厂库28.35万吨,上周25.35万吨,环比增加3.00万吨,上升11.83%;较去年农历同期(2019.2.27)同比减少4.44万吨,下降13.53%。

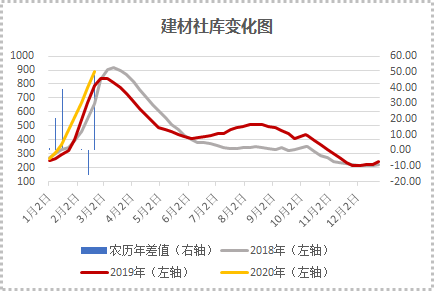

本周社库886.22万吨,上周774.22万吨,环比增加112.00万吨,上升14.47%; 较去年农历同期(2019.2.27)同比增加47.67万吨,上升5.68%。

热卷:

本周产量406.60万吨,上周406.90万吨,环比减少0.30万吨,下降0.07%;较去年农历同期(2019.2.27)同比增加1.79万吨,上升0.44%。

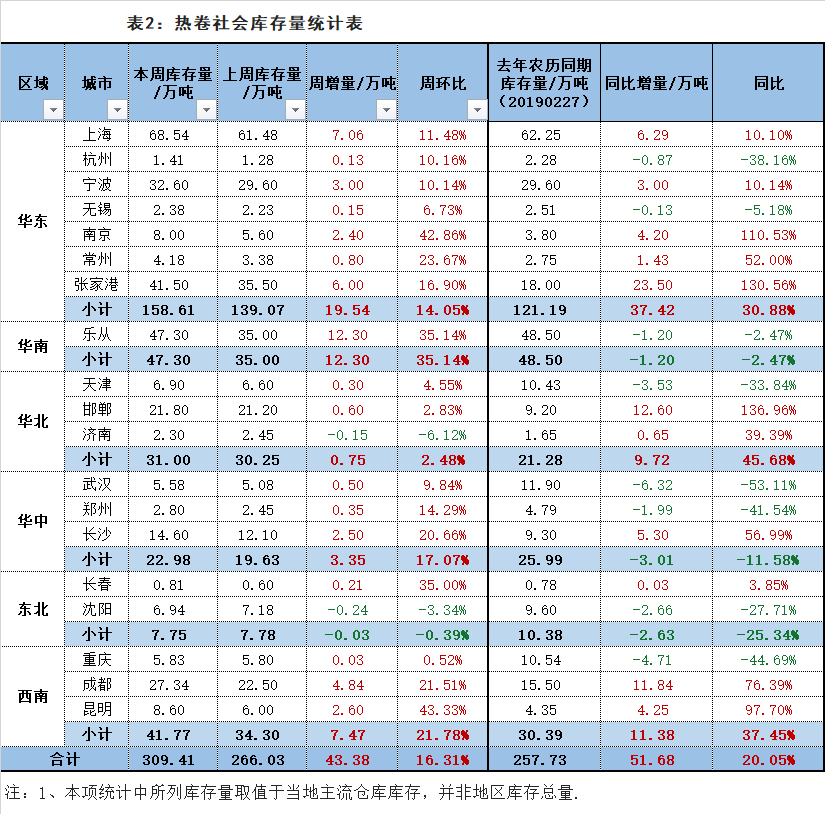

本周社库309.41万吨,上周266.03万吨,环比增加43.38万吨,上升16.31%;较去年农历同期(2019.2.27)同比增加51.68万吨,上升20.05%。

注:本周统计钢厂A热卷产量5万吨(上述热卷产量未包含)

中厚板:

本周社库116.93万吨,上周110.70万吨,环比增加6.23万吨,上升5.63%;较去年农历同期(2019.2.27)同比增加21.93万吨,上升23.08%。

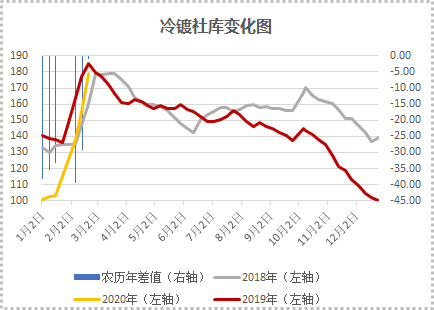

冷镀:

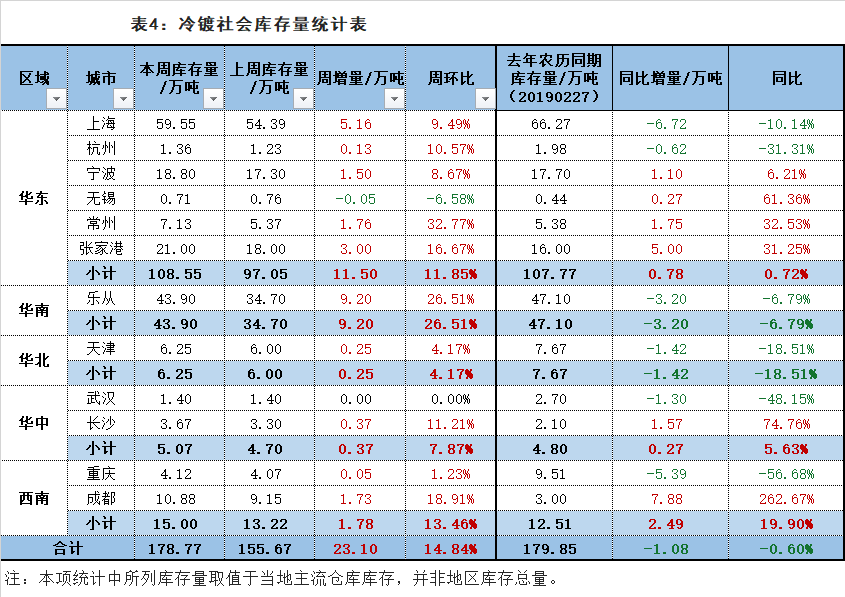

本周社库178.77万吨,上周155.67万吨,环比增加23.10万吨,上升14.84%; 较去年农历同期(2019.2.27)同比减少1.08万吨,下降0.60%。